7.6 Könyvviteli számlák

Könyvviteli számlák

Az újratermelési folyamat során a gazdasági események sora

történik. Ezek rögzítése a mérlegben nem megoldható, ezért minden egyes

vagyonrészről egy-egy külön nyilvántartást vezetünk, ez a könyvviteli

számla.

A könyvviteli számla egy vagyonrész állományát, és az abban bekövetkezett változást mutatja.

A könyvelés szabálya a könyvviteli számlákon:

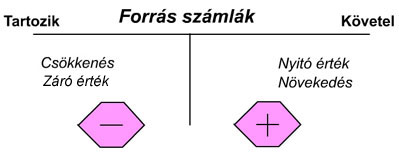

- eszközszámlák

- forrásszámlák

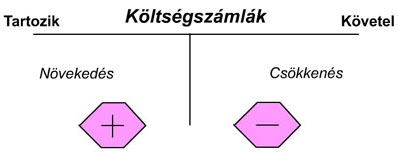

- költségszámlák

- eredményszámlák

Az eszköz és forrásszámlák egymás tükörképei, a könyvelés

szabályainak ilyen rögzítése biztosítja, hogy a kettős könyvvitel zárt

rendszerben működjön.

A kettős könyvvitel során minden egyes gazdasági eseményt egyik

számla tartozik, és egy másik számla követel oldalára könyveljük.

A költségek a termelési folyamatban szereplő eszközként foghatók

fel (befejezetlen termék), ezért egyezik a könyvelés szabálya az

eszközszámlákéval.

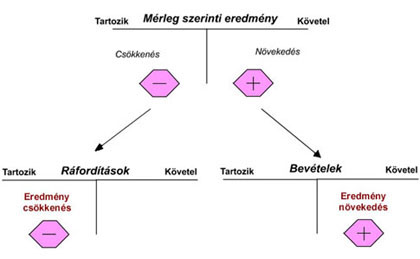

Az eredményt a mérlegben a Mérleg szerinti eredmény számla mutatja (forrás számla).

Egyetlen számla azonban nem alkalmas az eredmény kimutatására,

ezért év közben külön számlákon vezetjük a ráfordításokat és a

bevételeket.

Vállalkozói számlarend

Az egységes számlakereten alapul, melynek célja: a

gazdasági műveleteknek eszközökre, forrásokra, eredményre gyakorolt

hatásának egységes rendszerbe foglalása, biztosítsa az éves beszámoló

elkészítéséhez szükséges alapinformációkat.

Követelmények:

Tartalma:

Kialakításánál fő szempont:

Elkészítése:

megalakulástól 90 napon belül

kettős könyvvitelre való áttérés időpontjáig

Összefüggés

|

Számlaosztály

|

Megnevezés

|

Elvek

|

|

1, 2, 3 Eszközszámlák

4. Forrásszámlák

|

Mérlegszámlák

|

Mérlegelv

|

|

5. Költségnemek

6. Költséghelyek,

általános költségek

7. Tevékenységek költségei

|

Költségszámlák

|

Üzemgazdasági elv

/kalkulácós/

|

|

8. Ráfordítások

9. Bevételek

|

Eredményszámlák

|

Rentabilitási elv

|